Ik ga scheiden: wat moet er geregeld worden?

Houd er altijd rekening mee dat bepaalde zaken zoals alimentatiebedragen, regels en wetten periodiek gewijzigd kunnen worden. Voor de meeste actuele stand van zaken neem je bij voorkeur contact met mij op.

Je echtscheiding regelen hoeft, los van de emotionele aspecten, niet heel ingewikkeld te zijn. Op emotioneel vlak kan dat uiteraard heel anders het geval zijn. Ik heb hierover veel op mijn website geschreven. Onder andere in het blog Scheiden, stress en mindfulness. In dit blog houd ik het even puur op de zakelijke aspecten van de scheiding.

Een huwelijk, een geregistreerd partnerschap en ook een samenwoning leidt tot allerlei zakelijke, juridische en financiële verstrengelingen. Bij het einde van de relatie moet die kluwen ontward worden. Je echtscheiding regelen kan erg onoverzichtelijk lijken maar dat valt best mee. Dus als je je afvraagt: ‘Ik ga scheiden, wat moet ik doen?’ of ‘Scheiding regelen, waar moet ik beginnen?’ Is het antwoord: ‘Begin eens met dit blog’. Ik weet zeker dat het je eerste zorgen zal wegnemen.

Een reis van duizend kilometer begint bij de eerste stap

(Chinees gezegde)

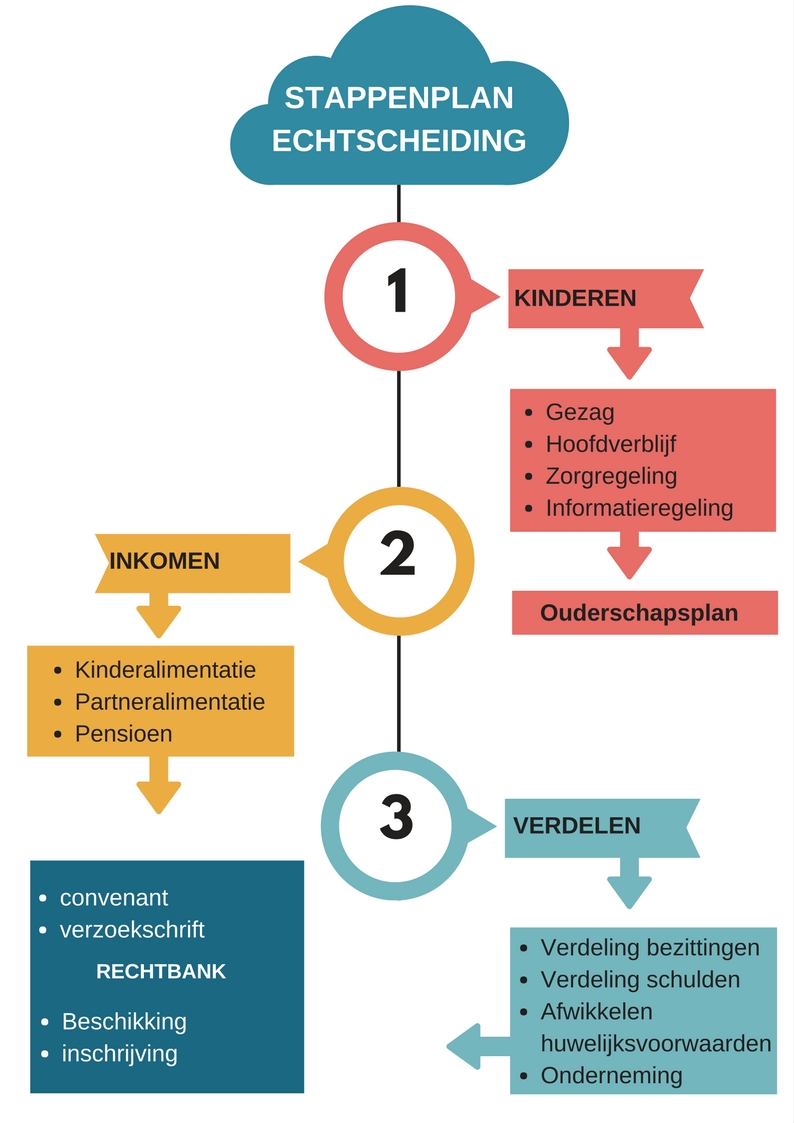

Je echtscheiding regelen is onder te verdelen in drie onderwerpen, de kinderen, het inkomen en het vermogen.

Stappenplan echtscheiding regelen

Het echtscheiding stappenplan downloaden >>>

Inhoud (echtscheiding regelen)

- De kinderen

- Gezamenlijk gezag

- Hoofdverblijf

- Praktische zorgregeling

- informatieregeling

- Inkomen nu en in de toekomst

- Kinderalimentatie

- Draagkracht kinderalimentatie

- Behoefte kinderalimentatie

- Indexering kinderalimentatie

- Wetsvoorstel kinderalimentatie

- Partneralimentatie

- Behoefte partneralimentatie

- Behoeftigheid partneralimentatie

- Draagkracht voor partneralimentatie

- Partneralimentatie en de belastingdienst: bruteren

- Netto loon tegenover besteedbaar

inkomen - Overeenkomsten over

partneralimentatie - Niet-wijzigingsbeding

- Einde alimentatieplicht

- Wetsvoorstel beperking

partneralimentatie - Alimentatieberekening

- Indexering partneralimentatie

- Levensverzekering

op leven alimentatieplichtige - Pensioenen

- verevening

- Afstand pensioenrechten

- Conversie

- Vastleggen

- Voordelen conversie

- Nadelen conversie

- Bijzonder nabestaandenpensioen

- Vermogen

- Verdeling gemeenschap van goederen

- Ieder de helft

- Uitzondering: schenkingen en nalatenschappen onder uitsluiting

- Geen uitsluitingsclausule

- Wijziging

huwelijksvermogensrecht op 1 januari 2012 - Een beperkte gemeenschap van goederen vanaf 1 januari 2018?

- Huwelijksvoorwaarden en samenlevingscontracten

- Koude uitsluiting en

vergoedingsrechten - Verrekenbeding

- Hoe werkt het verrekenbeding?

- Een niet uitgevoerd verrekenbeding

- Pensioen bij huwelijksvoorwaarden

- De echtelijke woning

- Overdrachtsbelasting

- Tijdens de scheiding

- Na de scheiding

- Onderneming

- Fiscus

- Vrijstellingen

- Fiscaal partnerschap

- Hypotheekrenteaftrek tweejaarstermijn

- Hypotheekrenteaftrek

vertrekker na twee jaar? - Ondernemers

- Downloads

Inhoud: video’s over scheiden

- Hoe ruzie over de zorgregeling kan leiden tot een loyaliteitsconflict bij de kinderen

- Kinderalimentatie

- Partneralimentatie

- Gemeenschap van goederen

- Huwelijksvoorwaarden

- Hoe wordt een echtscheiding een vechtscheiding?

De kinderen

Zijn er kinderen, dan is het sinds ‘de Wet bevordering voortgezet ouderschap en zorgvuldige scheiding’, verplicht om een ouderschapsplan te voegen bij het echtscheidingsverzoek of het verzoek tot ontbinding van het geregistreerd partnerschap.

In het ouderschapsplan wordt de zorgregeling beschreven. Dit betreft de praktische zorgregeling over de vraag waar wonen de kinderen? Oftewel waar is het hoofdverblijf van de kinderen? Hoe draag je als ex partners de zorg voor de kinderen (‘de zorgregeling’)? Waarover vindt overleg plaats (‘informatieregeling’) en hoe? Wie beslist wat (‘gezagsregeling’)? Wie betaalt wat (‘kinderalimentatie’)?

In het ouderschapsplan moeten in ieder geval afspraken staan over, hoe:

- de ouders de zorg- en opvoedingstaken verdelen of het recht en de verplichting tot omgang met de kinderen regelen;

- de ouders elkaar informatie geven over hun minderjarige kinderen;

- de kosten van de verzorging en opvoeding van hun minderjarige kinderen worden verdeeld (kinderalimentatie).

Een voorbeeld ouderschapsplan kan je hier downloaden >>>

Gezamenlijk gezag

Samen beslissen over de kinderen is vanzelfsprekend als je samenwoont. Wanneer je uit elkaar gaat roept dit nog wel eens de vraag op hoe dat dan moet. Moet je over alles overleggen? Mag je alleen beslissen naar welke school de kinderen gaan? En wat als je het nou niet eens kunt worden?

Het gezamenlijk gezag houdt in: het recht en de plicht om het kind op te voeden en te verzorgen. Belangrijke beslissingen aangaande het kind kunnen de ouders niet alleen nemen. Deze beslissingen moeten samen worden genomen. Dit gaat bijvoorbeeld over schoolkeuze of een ingrijpende medische behandeling.

Als je getrouwd bent en je krijgt kinderen, of als je samen (erkende) kinderen hebt en je trouwt dan heb je automatisch gezamenlijk gezag over je kinderen. Belangrijke beslissingen aangaande de kinderen moeten dan samen worden genomen.

Gezamenlijk gezag na scheiding

Het ‘gezamenlijk gezag’ dat van rechtswege bestaat door het huwelijk of geregistreerd partnerschap blijft in de regel ook na de scheiding in stand. Dit is alleen anders als een situatie zou ontstaan waardoor de kinderen ‘klem of verloren’ zouden geraken. Ook na de scheiding moeten belangrijke zaken over de kinderen dus samen worden geregeld.

Hierover kunnen in het ouderschapsplan afspraken worden gemaakt. Waarover moet je samen beslissen, wat kan de hoofverzorgende ouder alleen beslissen of waarover is overleg nodig. Ook kunnen afspraken worden gemaakt over de manier waarop het overleg plaats zal vinden. Over belangrijke zaken moet je dus samen blijven beslissen. Als je er niet uitkomt moet je de vraag aan de rechter voorleggen. Die zal dan eerst kijken of ouders er echt niet samen uit kunnen komen. Om problemen in de toekomst te voorkomen is een goed ouderschapsplan van essentieel belang.

Om problemen in de toekomst te voorkomen is een goed ouderschapsplan van essentieel belang

Hoofdverblijf

Volgens de wet volgt de woonplaats van de kinderen de woonplaats van de ouders met gezag. Wanneer de ouders niet meer op hetzelfde adres wonen moeten zij dus beslissen waar het kind het hoofdverblijf heeft en waar het dus ingeschreven zal zijn. De ouder bij wie het kind is ingeschreven ontvangt de kinderbijslag en kan aanspraak maken op fiscale voordelen voor de alleenstaande ouder.

Dat een kind bij een ouder staat ingeschreven betekent niet dat de zorg feitelijk niet gelijk gedeeld kan zijn. Hierover worden door het vaststellen van een zorgregeling nadere afspraken gemaakt. In verband met de financiële voordelen zie je in de praktijk ook wel dat bij een gedeelde zorg voor twee kinderen, één kind bij de ene ouder en één kind bij de andere ouder staat ingeschreven.

Praktische zorgregeling

Na de scheiding wonen de ouders niet meer samen. Zij willen vaak wel samen de praktische zorg voor de kinderen blijven dragen. Hierover moeten dan afspraken worden gemaakt die in het ouderschapsplan worden vastgelegd. Ouders kunnen afspreken dat er een hoofdverzorgende ouder is en dat met de andere ouder een zorgregeling wordt uitgevoerd.

De man die op zondag het vlees snijdt wordt steeds schaarser evenals de echte huisvrouw.

Vroeger zag je dat er een zogenaamde standaard weekendregeling werd afgesproken waarbij de ene ouder eens per veertien dagen gedurende het weekend en de helft van de vakanties en feestdagen de zorg draagt. Dit is echter geen standaard of minimum regeling. Dit is slechts een mogelijkheid om de zorg te verdelen. Tegenwoordig zie je steeds vaker dat beide ouders tijdens de (huwelijkse) samenleving een belangrijk aandeel hebben in de zorgtaken. De man die op zondag het vlees snijdt wordt steeds schaarser evenals de echte huisvrouw.

Het is dan ook logisch dat je nu steeds meer ziet dat de zorg na de scheiding meer evenredig wordt gedeeld. Er wordt dan van co-ouderschap gesproken. Co-ouderschap is geen juridisch begrip. Over het algemeen wordt hiermee bedoeld dat de zorg ongeveer gelijk over de ouders is gedeeld.

Bij het overeenkomen van een zorgregeling is het handig om ook te denken aan de vakanties, feestdagen en verjaardagen van de kinderen, ouders maar ook van bijvoorbeeld opa’s en oma’s.

Hoe ruzie over de zorgregeling kan leiden tot een loyaliteitsconflict bij de kinderen

Informatieregeling

Ouders zijn verplicht elkaar te ‘informeren en te consulteren’ (overleggen) over zaken aangaande de kinderen. Deze verplichting hangt deels samen met de gezagsregeling. Zonder informatie is invulling van gezag ook niet goed denkbaar. Wat moet je namelijk beslissen over een medische behandeling als je niet goed op de hoogte bent van de inhoud hiervan. Ook wanneer er geen ouderlijk gezag is, bestaat de informatie en consultatieplicht tussen ouders. Over de informatie en consultatie kunnen ouders in het ouderschapsplan afspraken maken. Deze afspraken kunnen gaan over de vraag waarover geïnformeerd dient te worden en hoe. Je kunt dit, al naar gelang jullie behoefte, tot in de puntjes regelen of alleen op hoofdlijnen.

Inkomen nu en in de toekomst

Onder inkomen schaar ik de alimentatie voor het kind en de partner. Dit heeft te maken met de verdeling van het inkomen nu. Bij inkomen hoort ook het pensioen, dit is immers het inkomen in de toekomst.

Kinderalimentatie

In het ouderschapsplan dient ook een ‘financiële zorgregeling’ te worden vastgesteld. Alimentatie voor de kinderen (tot 21 jaar) heeft sinds ‘de Wet bevordering voortgezet ouderschap en zorgvuldige scheiding’, voorrang. Dat betekent dat kinderalimentatie voorgaat boven partneralimentatie. Je kan van het recht op kinderalimentatie ook niet afzien. Dat is ook logisch wat het is eigenlijk een recht van de kinderen.

Je kan van het recht op kinderalimentatie ook niet afzien. Dat is ook logisch wat het is eigenlijk een recht van de kinderen.

Alimentatie moet volgens de wet te worden betaald tot het kind 21 jaar oud is. Alimentatie voor kinderen onder de 18 heet een bijdrage in de kosten van opvoeding en verzorging. Een bijdrage voor jong meerderjarigen tot 21 jaar wordt een bijdrage in de kosten van studie en levensonderhoud genoemd. Een eerder vastgestelde bijdrage in de kosten van opvoeding en verzorging wordt vanzelf omgezet in een bijdrage voor studie en levensonderhoud als het kind 18 wordt. De bijdrage mag dan in plaats van aan de verzorgende ouder aan het kind zelf worden betaald.

Video kinderalimentatie

Draagkracht kinderalimentatie

Wanneer er draagkracht bestaat dient een kinderbijdrage te worden vastgesteld. Draagkracht is de financiële ruimte die resteert na het betalen van bepaalde lasten voor leven, wonen, ziektekosten en dergelijke. De werkgroep Alimentatienormen van de Nederlandse Vereniging voor Rechtspraak heeft een standaard alimentatieberekening ontworpen. Voor beide ouders wordt de draagkracht berekend, dus ook voor de ouder waar de kinderen hun hoofdverblijf hebben. De draagkracht van de beide ouders is van belang voor de berekening van de alimentatie.

Behoefte kinderalimentatie

Naast de draagkracht is ook de behoefte van de kinderen van belang. De behoefte wordt gevormd door het bedrag dat nodig is om te voorzien in de kosten van de kinderen. Het gaat dan om wat de kinderen nodig hebben. Om niet in elke zaak bonnetjes te moeten optellen om tot dit bedrag te komen heeft de werkgroep Alimentatienormen ook hiervoor vaste regels vastgesteld.

De behoefte wordt volgens die regels bepaald aan de hand van het besteedbaar gezinsinkomen van partijen toen ze nog samen waren. De achterliggende gedachte is dat een bepaald percentage van het gezinsinkomen wordt besteed aan de kinderen. Voor één kind is dat gemiddeld 19%, voor twee kinderen 27%, voor drie kinderen 34% en voor vier of meer kinderen 39%. De kosten van de kinderen worden weer berekend door het Nationaal Instituut Budgettering, het Nibud. Jaarlijks geeft het Nibud een overzicht uit van de kosten van de kinderen gerelateerd aan het gezinsinkomen.

Richtlijnen

De normen van de werkgroep zijn bedoeld als richtlijnen. Als je in het specifieke geval kunt aantonen dat de behoefte in werkelijkheid hoger is, dan wordt hiermee rekening gehouden. Dit kan het geval zijn als een kind bijvoorbeeld een topsport beoefent of op een hoog niveau musiceert. Maar ook als een kind een handicap heeft en dus extra zorg nodig heeft. Ook mogen partijen in onderling overleg van deze normen afwijken en de kinderalimentatie op een ander redelijk bedrag vaststellen.

Wanneer je van beide ouders de draagkracht hebt bepaald en de behoefte van de kinderen hebt vastgesteld dan is de laatste stap in de berekening van de kinderalimentatie het verdelen van de kosten van de kinderen (de behoefte) over de ouders. Dit gaat naar rato van draagkracht.

Er wordt via de zorgkorting rekening gehouden met de zorg die de ouder die de alimentatie betaalt heeft voor de kinderen. Gaan de kinderen gemiddeld een weekend per 14 dagen naar de andere ouder dan is de zorgkorting 15% van het behoeftebedrag. Gaan de kinderen vaker naar de andere ouder dan kan de zorgkorting oplopen tot 25% voor 2 zorgdagen per week en 35% voor 3 of meer zorgdagen per week.

Indexering kinderalimentatie

Deze indexering dient ter bescherming van de koopkracht. De hoogte van de indexering vind je ook terug op deze pagina, waar je tevens kunt berekenen wat het te betalen/ontvangen bedrag moet zijn. Onderstaand een overzichtje van de alimentatie indexering percentages vanaf 2010.

Wetsvoorstel kinderalimentatie

Er is een wetsvoorstel in de maak om de berekening van de kinderalimentatie te vereenvoudigen en om een minimum bedrag vast te stellen.

Partneralimentatie

Wanneer een partner na het huwelijk niet in het eigen inkomen kan voorzien dan kan er een partneralimentatie worden vastgesteld door de rechter of tussen partijen worden overeengekomen. Ook hier zijn de begrippen, behoefte en draagkracht van belang.

Video partneralimentatie

Behoefte partneralimentatie

De behoefte van een partner (wat die persoon nodig heeft om in het eigen onderhoud te voorzien) is afhankelijk van het welstandsniveau tijdens het huwelijk. Een voetbalvrouw heeft haar behoefte eens onderbouwd door te verwijzen naar de vele keren per jaar dat een privéjet werd gehuurd om naar Cannes te vliegen om inkopen te doen. De rechter vond dat deze uitgaven inderdaad deel uitmaakte van de huwelijksgerelateerde behoefte.

Omdat de vrouw geen eigen inkomen had doordat zij altijd voor de kinderen van partijen had gezorgd en veel moest verhuizen vanwege de wisseling van speelclub van de man, werd haar behoeftigheid tevens vastgesteld. Met andere woorden; de rechter vond dat nu niet van haar verwacht mocht worden dat zij van de ene op de andere dag in haar eigen behoefte zou moeten voorzien.

Ook als je zuinig leeft en veel spaart kan je behoefte hoger

De meeste zaken liggen anders. Het voorbeeld geeft aan dat de manier waarop je tijdens je huwelijk hebt geleefd mede bepaalt wat je behoefte kan zijn. Ook als je zuinig leeft en veel spaart kan je behoefte hoger zijn dan wat je uitgeeft. Het deel dat je spaart werkt ook behoeftebepalend. Waarschijnlijk wil je na de scheiding ook blijven sparen. Je behoefte is dat bedrag dat je nodig hebt om na de scheiding door te leven op het niveau van welstand dat je voor de scheiding gewend was. De behoefte van de voetbalvrouw komt hierdoor op een veel hoger bedrag dan de behoefte van de partner van Jan Modaal.

Je behoefte is dat bedrag dat je nodig hebt om na de scheiding door te leven op het niveau van welstand dat je voor de scheiding gewend was.

Om ingewikkelde discussies en berekeningen te voorkomen kan in standaard gevallen de 60% regel worden gehanteerd. De behoefte wordt dan eenvoudig vastgesteld aan de hand van 60% van het besteedbare gezinsinkomen minus de kosten van de kinderen. Dit kan alleen als beide partners hiermee instemmen.

Een voorbeeld

Een gezin heeft voor de scheiding maandelijks netto € 3.500,- te besteden. De kosten van de kinderen bedragen volgens de Nibud normen in dit budget bijvoorbeeld € 500,-.

Dan komt de behoefte van ieder van de partijen na de scheiding op € 1.800,- netto (namelijk: € 3.500,- minus € 500,- = € 3.000,- maal 60%). Waarom niet 50%, dat is toch de helft? Omdat twee huishoudens nu eenmaal meer kosten dan één huishouden. Hetgeen partijen na de scheiding extra kwijtzijn omdat twee huizen ed. bekostigd dienen te worden is meegerekend in de extra 10% behoefte per persoon. Per persoon heb je dus €1.800,- netto per maand nodig om het zelfde niveau van welstand als voor de scheiding te behouden na de scheiding. Trek van dit bedrag je eigen inkomen af en dan heb je het antwoord op de vraag hoeveel netto alimentatie je nodig hebt van de ander. Dit gaat enkel om de partneralimentatie. Ten behoeve van de kinderen dient afzonderlijk een bijdrage te worden vastgesteld.

Kom je als gezin met twee inkomens net rond, dan is de kans zeer groot dat je er na de scheiding op achteruitgaat. Met de zelfde inkomens moeten dan twee huishoudens worden betaald.

Ook de richtlijnen voor de partneralimentatie zijn net als bij de kinderalimentatie vastgesteld door de werkgroep Alimentatienormen van de Nederlandse Vereniging voor Rechtspraak.

Behoeftigheid partneralimentatie

In de wet staat dat de rechter een partnerbijdrage kan vaststellen. Uit deze formulering blijkt dat de rechter hierin enigszins vrij is. Anders dan bij kinderalimentatie wordt bij partneralimentatie ook gekeken naar wat iemand zelf verdient of in redelijkheid kan verdienen. Alle omstandigheden die relevant zijn worden meegenomen. Als er kinderen zijn en een van de ouders is hoofdverzorger dan wordt de behoeftigheid al snel vastgesteld.

Zijn er geen kinderen en werkt een van partijen desondanks niet dan kan de vraag aan de orde komen of er sprake is van behoeftigheid. Gaat het om een jong iemand, met een opleiding dan zal de rechter kunnen beslissen dat deze persoon gewoon kan werken. De rechter gaat er dan vanuit dat (de rolverdeling in) het huwelijk geen negatief effect op de verdiencapaciteit heeft gehad. Gaat het om een ouder stel, tegen de pensioengerechtigde leeftijd, waarbij een partner nooit buitenshuis heeft gewerkt dan zal snel worden geoordeeld dat van deze persoon nu niet verwacht mag worden dat deze in het eigen inkomen voorziet.

Zijn er geen kinderen en werkt een van partijen desondanks niet dan kan de vraag aan de orde komen of er sprake is van behoeftigheid.

Draagkracht voor partneralimentatie

Draagkracht is de financiële ruimte die resteert na het betalen van bepaalde lasten voor leven, wonen, ziektekosten en dergelijke. De werkgroep Alimentatienormen van de Nederlandse Vereniging voor Rechtspraak heeft een standaard berekening hiervoor ontworpen. Hierbij zijn regels opgesteld (de zogenaamde Trema normen) over wat je wel als last mag meetellen en wat niet.

Partneralimentatie en de belastingdienst: bruteren

Wanneer iemand een behoefte heeft van € 1.800,- en een eigen netto inkomen heeft van € 800,- dan resteert een behoefte aan de bijdrage van de ander van € 1.000,- netto.

Wanneer het over een partneralimentatie gaat dan rekenen we in bruto bedragen. Diegene die betaalt kan de alimentatie (net zoals de betalingen voor bijvoorbeeld hypotheekrente) in aftrek brengen op het belastbaar inkomen. In tegenstelling tot de hypotheekrente is de partneralimentatie volledig aftrekbaar. Aan de andere kant dient diegene die de alimentatie ontvangt deze als inkomen op te geven en hierover dus inkomstenbelasting te betalen. Afhankelijk van de belastingdruk kan de netto alimentatie van € 1.000,- uit het voorbeeld een bruto alimentatie van € 1.500,- opleveren. Bij het vaststellen van de alimentatie wordt dus rekening gehouden met de belastingdruk bij de ontvanger van de alimentatie en met de aftrekpost die de alimentatiebetaler heeft. Dit bedrag wordt als het ware in de vast te stellen bruto alimentatie verrekend.

Bij het vaststellen van de alimentatie wordt dus rekening gehouden met de belastingdruk bij de ontvanger van de alimentatie en met de aftrekpost die de alimentatiebetaler heeft.

Netto loon tegenover besteedbaar inkomen

Bij de berekening van de te betalen alimentatie wordt rekening gehouden met het besteedbare inkomen van de betaler, zijnde het inkomen per jaar, inclusief vakantiegeld, mogelijke bonussen, overwerken en fiscale voordelen uit de eigen woning. Alles bij elkaar levert dit een hoger inkomen op dan het nettobedrag dat iemand op de loonstrook aantreft. Hiernaast wordt zoals hiervoor uitgelegd gerekend met een bruto alimentatie. Er wordt bij het berekenen van wat iemand kan betalen alvast rekening gehouden met de aftrek die de alimentatie oplevert.

Een persoon met een besteedbaar maandelijks inkomen van € 3.500,- verdient netto volgens zijn loonstrook maandelijks een bedrag van € 2.800,-. Wanneer dan een te betalen alimentatie van € 1.800,- bruto per maand wordt berekend dan lijkt dat te hoog. Toch kan dit een uitkomst zijn van een alimentatieberekening doordat wordt gerekend met besteedbaar inkomen in plaats van netto inkomen en doordat de belastingaftrek bij het uiteindelijke bedrag wordt opgeteld.

Overeenkomsten over partneralimentatie

Het staat je met betrekking tot de partneralimentatie vrij om zelf de hoogte hiervan overeen te komen. De rechthebbende is vrij om van het recht op alimentatie af te zien. Eventueel kan het recht op alimentatie ook in één keer worden afgekocht. De afkoop van alimentatie wordt meestal in de vorm van een lijfrentepolis gegoten om ervoor te zorgen dat de aftrek bij de alimentatieplichtige maximaal is en de belastingdruk bij de alimentatie gerechtige gedoseerd is.

De afspraken over de alimentatie worden in een convenant opgenomen.

Niet-wijzigingsbeding

Aan de alimentatieafspraak kan een niet-wijzigingsbeding worden gekoppeld. Dit beding houdt in dat op de beslissing om af te zien van het recht op alimentatie, of een beslissing om de alimentatie op een bepaald bedrag vast te stellen, (in beginsel; er zijn uitzonderingen) niet teruggekomen kan worden wanneer omstandigheden wijzigen.

Zonder zo’n beding kan de alimentatie bijvoorbeeld worden herzien wanneer een van beide bijvoorbeeld werkloos raakt of verhuist. Ook kan wijziging gevraagd worden wanneer het inkomen van een van beiden juist stijgt.

Einde alimentatieplicht

Op het moment dat de alimentatiegerechtigde ‘gaat samenwonen met een ander als waren zij gehuwd’, of hertrouwt (of een geregistreerd partnerschap aangaat), eindigt de alimentatieverplichting. Als er geen andere termijn is afgesproken dan eindigt de alimentatieverplichting na het verstrijken van een termijn van 12 jaar, die aanvangt op de datum van inschrijving van de beschikking in het register van de burgerlijke stand. Bij een kinderloos huwelijk korter dan 5 jaar duurt de alimentatieplicht even lang als het huwelijk heeft geduurd. Als de alimentatiegerechtigde van mening is dat de alimentatie niet beëindigd dient te worden, kan een verzoek tot verlenging worden ingediend, uiterlijk binnen drie maanden na het verstrijken van de termijn.

Het staat partijen vrij een andere termijn af te spreken. In het convenant dienen deze afspraken te worden vastgelegd.

Wetsvoorstel beperking partneralimentatie

Als het aan de PvdA, CDA en VVD ligt wordt de termijn partneralimentatie beperkt tot een maximum termijn van 5 jaar, behalve als het huwelijk of de geregistreerde partnerschap korter heeft geduurd dan 3 jaar. In die gevallen is er geen recht meer op partneralimentatie.

Er zijn twee uitzonderingen. Als er kinderen zijn moet er tot de jongste 12 jaar is alimentatie worden betaald. Als het huwelijk langer dan 15 jaar heeft geduurd dan zal er tot een maximum termijn van 10 jaar moeten worden betaald.

Alimentatieberekening

Met betrekking tot de hoogte van alimentatie kan de advocaat een of meer berekeningen maken. Hiervoor heeft de advocaat allerlei financiële gegevens nodig over inkomen en lasten.

Een overzicht van de benodigde financiële gegevens kan je hier downloaden >>>

Indexering partneralimentatie

Mocht een alimentatie worden vastgesteld, dan zal deze alimentatie jaarlijks worden geïndexeerd. Deze indexering dient ter bescherming van de koopkracht. De hoogte van de indexering is gelijk aan de percentages zoals ik ze vermelde bij de Indexering kinderalimentatie.

Levensverzekering op leven alimentatieplichtige

De alimentatie eindigt bij het overlijden van de alimentatieplichtige. Als je voor je levensonderhoud voor het grootste deel van de alimentatie afhankelijk bent kan dit grote gevolgen hebben. Het is mogelijk om een levensverzekering af te sluiten op het leven van de alimentatieplichtige. Als de verzekering uitkeert dan is deze belastingvrij.

Pensioenen

Verevening

Volgens de ‘Wet verevening pensioenrechten bij scheiding’(WVPS) komt het tijdens het huwelijk opgebouwde pensioen voor verevening in aanmerking. Verevenen houdt in dat ieder van de partners, van het pensioen dat door de ander tijdens het huwelijk is opgebouwd, de helft krijgt. Pas bij het bereiken van de pensioengerechtigde leeftijd, wordt het te verevenen gedeelte van het pensioen direct op de rekening van de andere partner gestort. Hiertoe dient dan wel het formulier “Mededeling van scheiding in verband met de verdeling van ouderdomspensioen” te worden ingevuld en binnen twee jaar na de scheiding te worden ingediend bij de pensioenverzekeraar.

Afstand pensioenrechten

Naast de verevening volgens de wet kan je ook ieder het eigen pensioen houden en afzien van het pensioen dat door de ander is opgebouwd. Partners die tijdens het huwelijk allebei een ongeveer gelijk inkomen hebben genoten kiezen hier vaak voor.

Conversie

Ook bestaat de mogelijkheid om van het door beide partners opgebouwde pensioen twee nieuwe zelfstandige pensioenrechten te maken (conversie). Conversie (omzetting) van ouderdomspensioen betekent dat je bij de scheiding kiest voor een andere verdeling dan de standaardverevening. Dit is alleen mogelijk bij echtscheiding of beëindiging van geregistreerd partnerschap, als de ex-partner en de pensioenuitvoerder met het verzoek instemmen. Conversie is niet mogelijk bij scheiding van tafel en bed. Bij conversie wordt het deel van het ouderdomspensioen dat na verdeling toekomt aan de ex-partner (die het pensioen niet zelf heeft opgebouwd), samen met het bijzonder nabestaandenpensioen voorgoed omgezet in een eigen aanspraak op ouderdomspensioen.

Na de conversie hebben beide ex-partners hun eigen ouderdomspensioen. Na conversie ontvangt iedere ex-partner het ouderdomspensioen wanneer deze zelf de pensioengerechtigde leeftijd bereikt. Dit in tegenstelling tot de situatie bij verevening waarbij je het pensioendeel van de ander pas krijgt als die ander de pensioengerechtigde leeftijd bereikt.

Na de conversie hebben beide ex-partners hun eigen ouderdomspensioen.

Vastleggen

Afspraken over conversie moeten zijn vastgelegd in de huwelijkse of partnerschapsvoorwaarden of in het scheidingsconvenant. Als je voor conversie kiest, moet het formulier “Mededeling van scheiding in verband met de verdeling van ouderdomspensioen” door beide partners worden ondertekend. Conversie is alleen mogelijk als de pensioenuitvoerder met jullie verzoek instemt. Is het verzoek door de pensioenuitvoerder geaccepteerd, dan is de conversie definitief en kan die niet meer worden teruggedraaid.

Voordelen conversie

Ook als je het pensioen niet zelf hebt opgebouwd, krijg je een eigen aanspraak op ouderdomspensioen, waardoor je niet meer afhankelijk bent van de leeftijd of het in leven zijn van je ex-partner. Een argument om voor conversie te kiezen kan liggen in een groot leeftijdsverschil tussen de echtgenoten. Als je moet wachten tot de ander met pensioen is voordat je je pensioen krijgt kan dit erg nadelig zijn als die ander veel jonger is. Een eigen pensioenrecht is dan de uitkomst. Als je het pensioen niet zelf hebt opgebouwd, loop je ook geen risico’s als gevolg van een keuze van de ex-partner voor een vervroegde of verlate ingang van het ouderdomspensioen of verhuizing naar het buitenland met een overdracht van het pensioen naar een buitenlandse pensioenverzekeraar.

De financiële band tussen de partners is bij conversie definitief verbroken.

Nadelen conversie

Als je het pensioen zelf hebt opgebouwd, krijg je bij het vooroverlijden van je ex-partner niet meer het volledige ouderdomspensioen. Het afgestane deel van het ouderdomspensioen krijgt je niet terug. Het bij de conversie afgesproken deel van het huwelijkse of partnerschaps- ouderdomspensioen blijft over.

Bijzonder nabestaandenpensioen

Een nabestaandenpensioen is een uitkering die je kunt krijgen als je partner overlijdt. Het bijzonder nabestaandenpensioen is de uitkering die een ex-partner kan krijgen als de andere ex-partner overlijdt. Dit heet een bijzonder nabestaandenpensioen, omdat je ten tijde van het overlijden van je ex-partner al gescheiden bent. Bij conversie wordt het bijzonder nabestaandenpensioen ook mee omgezet in de eigen aanspraak op ouderdomspensioen.

Vermogen

Het derde onderwerp is het vermogen en de schulden. Hoe wordt dat verdeeld of verrekend. Dit is mede afhankelijk van het huwelijksvermogensregime dat geldt.

Ik kan me overigens goed voorstellen dat je ondertussen door de bomen het bos niet meer ziet. Geeft niet, ik help je graag verder. Je echtscheiding regelen is secuur werk, dat je niet even vlug moet willen doen. Stel onder dit artikel je vraag of neem direct contact met mij op.

Verdeling gemeenschap van goederen

Ieder de helft

De gemeenschap van goederen dient volgens de wet ‘bij helfte’ te worden verdeeld. Hiervan mag je in onderling overleg afwijken. Als je geen huwelijksvoorwaarden hebt opgesteld en je in Nederland getrouwd en woonachtig bent dan is er door het huwelijk in de meeste gevallen een gemeenschap van goederen ontstaan. In bepaalde internationale gevallen kan dat anders zijn, dus laat je goed informeren.

De gemeenschap wordt volgens de wet sinds 1 januari 2012 bevroren op het moment van indiening van het verzoek tot echtscheiding. Alles wat er dan is (of niet is, zoals schulden) valt in beginsel in de gemeenschap.

Uitzondering: schenkingen en nalatenschappen onder uitsluiting

Een uitzondering wordt volgens de wet gemaakt voor, tijdens het huwelijk door een van de partners ontvangen nalatenschappen of schenkingen, waarbij door de erflater of de schenker een uitsluitingsclausule is opgenomen. Een uitsluitingsclausule houdt in dat de nalatenschap of schenking niet in de gemeenschap valt. Wanneer er later wordt gescheiden dan wordt hierdoor voorkomen dat de andere partner er met de helft van de nalatenschap of schenking vandoor gaat, ook al was er een gemeenschap van goederen. Dit vermogen, dat van één partner is, wordt privévermogen genoemd. Naast de gemeenschap van goederen is er dan privévermogen van een van de echtgenoten.

Geen uitsluitingsclausule

Wanneer een uitsluitingsclausule is opgenomen in het testament valt de nalatenschap niet meer in de gemeenschap, en hoeft deze nalatenschap bij de echtscheiding niet verdeeld te worden.

Wanneer je in gemeenschap van goederen bent getrouwd is het even opletten. Nalatenschappen vallen, voor zover de gemeenschap nog niet is ontbonden (dus als het echtscheidingsverzoek nog niet is ingediend), in de gemeenschap van goederen als geen ‘uitsluitingsbeding’ in het testament is opgenomen.

Stel je voor, je ligt in scheiding en je moeder overlijdt zonder testament maar met vermogen. Dat vermogen moet je dan delen met je (bijna) ex.

Dit kan worden voorkomen door mogelijke erflaters er op te wijzen dat zij een uitsluitingsclausule in hun testament kunnen op nemen. Wanneer een uitsluitingsclausule is opgenomen in het testament valt de nalatenschap niet meer in de gemeenschap, en hoeft deze nalatenschap bij de echtscheiding niet verdeeld te worden.

Video gemeenschap van goederen

Wijziging huwelijksvermogensrecht op 1 januari 2012

Ingaande 1 januari 2012 is het huwelijksvermogensrecht gewijzigd. Aanvankelijk had de wetgever een ruimere wijziging van het huwelijksvermogensregime voor ogen. Het was de bedoeling de gemeenschap van goederen, die nu voor iedereen die geen huwelijksvoorwaarden maakt geldt, volledig uit te kleden. Hierdoor zou al het vermogen dat voor het huwelijk al aanwezig was en ook de voor het huwelijk aanwezige schulden niet in een gemeenschap van goederen terecht komen. Dit vermogen en deze schulden zouden dan privé blijven. Dit kan grote voordelen opleveren. Vaak wordt het als niet redelijk gezien dat vermogen dat iemand voor het huwelijk heeft opgebouwd in één keer gemeenschappelijk wordt. Alsnog veel onredelijker wordt het gezien dat een schuld van één echtgenoot ineens gemeenschappelijk wordt door het huwelijk. De andere echtgenoot heeft met het ontstaan van de schuld vaak niets te maken gehad.

Door verschillende amendementen (wijzigingen die de Tweede Kamer kan aanbrengen in een wetsvoorstel) is van de oorspronkelijke bedoeling van de wetgever niet veel terecht gekomen.

Is er dan nog iets gewijzigd? Ja, ingaande 1 januari 2012 zijn toch nog enkele wijzigingen in werking getreden.

Gemeenschap van goederen eindigt bij indienen verzoekschrift

Het aller belangrijkste is dat de gemeenschap van goederen niet meer eindigt op het moment van inschrijving van de echtscheiding, maar op het moment dat het verzoekschrift tot echtscheiding wordt ingediend bij de rechtbank.

Dit heeft grote voordelen. Op het moment dat een verzoek tot echtscheiding is ingediend zie je dat in veel gevallen de band tussen de echtgenoten vermindert. Zij gaan bijvoorbeeld apart wonen en hebben geen zicht meer op wat de ander aan het doen is en hoe de ander zijn geld besteedt. Vaak is er dan de angst dat de andere echtgenoot schulden maakt, waarvoor de echtgenoot die hier geen zicht op heeft toch aansprakelijk is, omdat de gemeenschap van goederen tot de echtscheiding is ingeschreven gewoon blijft bestaan. Deze situatie is nu veranderd. Vanaf het moment dat het echtscheidingsverzoek wordt ingediend, wordt de huwelijksgemeenschap als het ware bevroren. Schulden die hierna ontstaan vallen dus niet in de gemeenschap van goederen.

Vanaf het moment dat het echtscheidingsverzoek wordt ingediend, wordt de huwelijksgemeenschap als het ware bevroren. Schulden die hierna ontstaan vallen dus niet in de gemeenschap van goederen.

Echtscheidingsverzoek inschrijven in huwelijksgoederenregister

Hiervoor is het dan wel van belang dat de mogelijke schuldeiser op de hoogte had kunnen zijn van het gegeven dat een echtscheidingsverzoek is ingediend. Om dit te bewerkstelligen dient de advocaat een bewijs van het indienen van het echtscheidingsverzoek te laten inschrijven in het huwelijksgoederenregister dat door de griffie van de rechtbank van de plaats waar het huwelijk is gesloten wordt bijgehouden. Zodra het ingediende verzoek hier is ingeschreven wordt de schuldeiser geacht hiervan op de hoogte te zijn.

Inlichtingenplicht echtgenoten, vergoedingsrechten tussen echtgenoten en de vruchten privégoederen

Naast deze beperkte, beperking van de huwelijksgoederengemeenschap zijn nog enkele andere wijzigingen in werking getreden. Deze wijzigingen hebben betrekking op de inlichtingenplicht voor echtgenoten, de vergoedingsrechten tussen echtgenoten en de vruchten van privégoederen.

Ook wanneer er een huwelijksgoederengemeenschap bestaat kunnen er privégoederen zijn, bijvoorbeeld doordat één van de echtgenoten heeft geërfd, terwijl de erflater een uitsluitingsclausule in het testament heeft opgenomen. Een uitsluitingsclausule is een zeer veel voorkomende bepaling in testamenten. Door deze clausule blijft het geërfde vermogen, privévermogen van degene die erft en komt het, bij een echtscheiding, enkel toe aan die echtgenoot. De zogenaamde koude kant wordt hiermee uitgesloten. In het oorspronkelijke wetsvoorstel was eveneens voorgesteld om alle erfenissen (ook die zonder uitsluitingsclausule) tot het privévermogen te laten behoren. Ook dit punt heeft het helaas niet gehaald. Voorlopig blijft het dus nodig om een uitsluitingsclausule op te nemen, wanneer je zou willen dat je kind erft, maar niet je schoondochter of -zoon.

Een beperkte gemeenschap van goederen vanaf 1 januari 2018?

Op 19 april 2016 heeft de Tweede Kamer uiteindelijk alsnog ingestemd met het wetsvoorstel tot beperking van de wettelijke gemeenschap van goederen. Op 28 maart 2017 is de wet door de Eerste Kamer aangenomen.

De nieuwe wet zal met 99,9% zekerheid op 1 januari 2018 in werking treden. Er verandert dan best veel, als je geen huwelijksvoorwaarden opstelt, in ieder geval.

Wet beperking wettelijke gemeenschap van goederen zal op 1 januari 2018 in werking treden.

Trouwen na 1 januari 2018

Al het voorhuwelijkse vermogen en alle voorhuwelijkse schulden blijven privé. Dat wat tijdens het huwelijk wordt opgebouwd wordt (in beginsel) wel gemeenschappelijk. Er zijn ook hier uitzonderingen. Alle schenkingen en nalatenschappen blijven privévermogen van de ontvangende echtgenoot, ook als er geen uitsluitingsclausule is opgenomen.

In het nieuwe systeem zijn er dus 3 vermogens die onderscheiden zullen moeten worden. De privévermogens van elk der echtgenoten en het gemeenschappelijk vermogen.

Er wordt gezegd dat dit nieuwe systeem onhandig is omdat er een goede administratie moet zijn om te bepalen wat privé is en wat gemeenschappelijk.

Zowel in het oude systeem als in het nieuwe systeem geldt dat het bijhouden van een goede administratie erg handig is om te voorkomen dat bij een scheiding een hoop uitzoekwerk moet worden gedaan om te komen tot een verdeling. Dat argument vind ik niet zo sterk.

Het nieuwe systeem wordt denk ik door meer mensen als ‘eerlijk’ ervaren. Waarom zou je door het ja-woord ook ineens de helft van de schulden van je partner krijgen, of de helft van zijn of haar spaargeld? En tijdens het huwelijk ben je een team en is het meer vanzelfsprekend dat de kosten en baten gemeenschappelijk worden. Tenzij je dat anders wilt regelen.

Natuurlijk kan je na 2018 nog steeds voor jullie situatie passende regelingen maken die afwijken van het wettelijke systeem. Dit kan via huwelijksvoorwaarden.

Huwelijksvoorwaarden en samenlevingscontracten

Wanneer er huwelijksvoorwaarden zijn opgesteld dan dienen deze bij de scheiding afgewikkeld te worden. Vaak houden huwelijksvoorwaarden in dat partijen buiten gemeenschap van goederen zijn gehuwd. Soms is inboedel wel gemeenschappelijk. Er zijn allerlei verschillende huwelijksvoorwaarden.

Video: huwelijksvoorwaarden

Koude uitsluiting en vergoedingsrechten

Bij deze voorwaarde blijft alles privé. Wat van de ene partner was voor het huwelijk blijft van die partner en omgekeerd. Alles wat één van de partners tijdens het huwelijk verkrijgt blijft ook privé. Deze situatie is (vermogensrechtelijk) vergelijkbaar met die van samenwoners. Er hoeft, als partijen niet samen iets hebben gekocht, achteraf niets verdeeld te worden. Alles wat van de één is blijft van de een en alles wat van de ander is blijft van de ander.

Vaak zie je dat er geld van de een in het vermogen van de ander is gekomen. Er ontstaat dan een vergoedingsrecht. Stel € 100.000,- van partner 1 is besteed aan het kopen van een huis op naam van partner 2. Het huis kostte € 500.000,-. Partijen gaan twee jaar later uit elkaar. Het huis is nu € 400.000,- waard. Partner 1 krijgt dan niet zijn inleg vergoed maar slechts € 80.000,-. De investering wordt gezien als een belegging. De belegging is in dit geval minder waard geworden. Hieraan zijn wel voorwaarden verbonden, bijvoorbeeld dat de partner die investeerde hiervoor ook toestemming heeft gegeven. Ook de redelijkheid en billijkheid speelt een belangrijke rol en kan voor uitzonderingen zorgen.

Verrekenbeding

In veel huwelijksvoorwaarden is een zogenaamd verrekenbeding opgenomen inhoudende dat de echtgenoten verplicht zijn hun inkomen dat na betaling van de lasten overblijft, te verrekenen (delen).

Hoe werkt een verrekenbeding? Als voorbeeld zal ik een huishoudboekje beschrijven waarbij de kosten van de huishouding volgens de huwelijksvoorwaarden naar rato van het inkomen dienen te worden gedragen.

Inkomen per jaar

Het inkomen van partner 1 is € 30.000,- (¾ van het totale inkomen)

Het inkomen van partner 2 is € 10.000,- (¼ van het totale inkomen)

Totaal: € 40.000,-

Uitgaven voor de kosten van de huishouding per jaar

Wonen: € 10.000,-

Eten: € 4.000,-

Overige: € 10.000,-

Totaal: € 24.000,-

Wie betaalt wat?

partner 1 betaalt ¾ van de kosten van de huishouding: € 24.000,- maal ¾ = € 18.000,-

partner 2 betaalt ¼ van de kosten van de huishouding: € 24.000,- maal ¼ = € 6.000,-

totaal € 24.000,-

Wat houdt ieder over?

Partner 1 had een inkomen van €30.000,-. De kosten die partner 1 maakt bedragen €18.000,-. Partner 1 houdt € 12.000,- over.

Partner 2 had een inkomen van € 10.000,-. De kosten die partner 1 maakt bedragen € 6.000,-. Partner 2 houdt € 4.000,- over.

Hetgeen ieder overhoudt na de betaling van de kosten van de huishouding wordt ook wel overgespaard inkomen genoemd.

Hoe werkt het verrekenbeding?

Het verrekenbeding houdt in dat het overgespaarde inkomen, het inkomen dat ieder overhoudt, verdeeld dient te worden. Partner 1 heeft € 18.000,- over. Partner 2 heeft € 4.000,- over. In totaal is er € 22.000,- overgespaard inkomen. Ieder heeft recht op de helft van dit bedrag zijnde € 11.000,- . In dit voorbeeld houdt dit in dat partner 1 een bedrag van € 7.000,- aan partner 2 dient te betalen. Ieder houdt dan € 11.000,- over om mee te sparen of om mee te investeren.

De reden achter een verrekenbeding is de gedachte dat ieder van de partners recht heeft op een gelijk aandeel in de verdiensten over de huwelijkse jaren. Deze verdiensten worden gezien als het resultaat van de gemeenschappelijke inspanningen door ieder. Hoewel partner 1 in dit voorbeeld meer verdient dan partner 2 wordt dit misschien gecompenseerd door een grote niet betaalde inspanning van partner 2 in de gemeenschappelijke huishouding of in de grotere last die partner 2 draagt in de opvoeding van de kinderen.

Een niet uitgevoerd verrekenbeding

Een verrekenbeding wordt tijdens het huwelijk bijna nooit uitgevoerd. Na jaren huwelijk kan er dan ook een aanzienlijke verrekenvordering zijn ontstaan. Een vervalbeding is in veel gevallen niet geldig, of het wordt door de rechter niet redelijk geacht hierop een beroep te doen.

Wanneer er nooit is verrekend dan wordt volgens de wet ‘het vermogen dat er is, vermoed te zijn ontstaan uit hetgeen verrekend had moeten worden’. Simpel gezegd wordt er dan afgerekend alsof er een gemeenschap van goederen is. Al het vermogen dat er is dient dan verdeeld te worden.

Tegenbewijs is natuurlijk wel mogelijk. Als aantoonbaar is dat het vermogen dat er is bijvoorbeeld is verkregen uit een erfenis aan een van de partners, dan hoeft dit niet verdeeld te worden.

Alle huwelijksvoorwaarden zijn verschillend. Er zijn dus ook veel verschillende verrekenbedingen. Het is zaak deze door de deskundige advocaat te laten beoordelen.

Pensioen bij huwelijksvoorwaarden

Als er huwelijksvoorwaarden zijn dan kan hierin een regeling zijn getroffen over hoe om te gaan met de pensioenrechten na scheiding. De werking van de ‘Wet verevening pensioenrechten bij scheiding’ (WVPS) kan hierbij zijn uitgesloten.

De echtelijke woning

Overdrachtsbelasting

De overdracht van een onroerende zaak is in het kader van de verdeling van een huwelijksgemeenschap vrijgesteld van overdrachtsbelasting. Het zal niet verbazen dat ongehuwd, niet geregistreerd samenwoners geen gebruik kunnen maken van deze vrijstelling. Zij verdelen immers geen huwelijksgemeenschap. Gelukkig kent de Wet op belastingen van rechtsverkeer (WBR) wel een andere vrijstelling waaraan geen voorwaarden met betrekking tot formele vastlegging van de relatie zijn gesteld.

Artikel 15 lid 1 onderdeel g WBR biedt een vrijstelling voor de verdeling van onroerende zaken in het kader van een verbreking van een samenwoning. Als voorwaarde wordt wel gesteld dat de eigendomsverhouding tussen de 40% en 60% in liggen. Voor het gebruik van deze vrijstelling is niet verreist dat de samenwoning nog voortduurt op het moment van de overdracht. De vrijstelling is bovendien niet beperkt tot het gezamenlijke hoofdverblijf: ieder gezamenlijk onroerend goed dat voldoet aan de gestelde eigendomsverhoudingen kan tussen samenwoners vrijgesteld worden overgedragen.

Tijdens de scheiding

Vaak is de woning een belangrijk punt van zorg voor de partners. Wanneer de scheidingsbeslissing is genomen is het niet altijd meer mogelijk om samen de woning te blijven bewonen. Er dient dan te worden besloten wie de woning voorlopig kan gebruiken. Hierbij wordt vaak afgesproken (of bij voorlopige voorziening door de rechter vastgesteld -zie hierna) dat de andere partner de woning niet meer mag betreden. Vaak kan de partner die het grootste deel van de zorg voor de kinderen draagt de woning met de kinderen blijven gebruiken. Over de woonlasten dient een regeling te worden getroffen.

Na de scheiding

Bij de scheiding kan je aan de rechter vragen om aan jou het voortgezet gebruik van de echtelijke woning voor de duur van maximaal 6 maanden toe te kennen.

Als je een huurwoning hebt, moeten er afspraken worden gemaakt over het voortzetten van het huurrecht. Bij een koopwoning kan één van de partners de woning en hypotheek proberen over te nemen. De andere partner dient te worden uitgekocht als er een overwaarde is. Als er een onderwaarde is dan dient de partner die de woning niet overneemt juist een bedrag aan de ander te betalen. Een laatste optie is dat de woning wordt verkocht. De hypotheek wordt dan afgelost en de over- of onderwaarde verdeeld.

De onzekerheid over waar je moet wonen brengt vaak veel onrust. Heel begrijpelijk maar probeer geduld te hebben. Je kunt geen ijzer met handen breken. Wil je iets nieuws kopen dan zal je vaak moeten wachten tot de echtelijke woning is verkocht. Je kan al voor de scheiding een nieuw huis kopen als je de middelen hebt. Hierover dienen bij de notaris en advocaat afspraken te worden gemaakt. Formeel valt de woning met eventueel hypotheekschuld immers in de gemeenschap (als die er is).

Onderneming en echtscheiding regelen

Als een van de partners of de echtgenoten samen een bedrijf voeren dan dient ook dit mogelijk te worden verdeeld afhankelijk van het huwelijksgoederenregime (gemeenschap of huwelijksvoorwaarden). Het is dan zaak om naast een advocaat ook een accountant en een fiscalist te betrekken bij het overleg.

In tegenstelling tot de meeste particulieren, hebben directeur-grootaandeelhouders (DGA’s) vaak een accountant en/of adviseur. Dit heeft alles te maken met de complexiteit van de regelgeving waar een ondernemer vandaag de dag mee wordt geconfronteerd. Het ligt dan ook voor de hand dat bij de echtscheiding van een ondernemer meer ondersteuning nodig is dan bij de echtscheiding van de gemiddelde particulier.

Daar komt nog bij dat de juridische regels die algemeen gelden, zich moeilijk laten vertalen naar een situatie waarin een onderneming een belangrijke plaats inneemt.

Schakel een deskundige op zowel financieel als juridisch vlak

Zoveel onduidelijkheid op een vaak emotioneel zeer geladen moment kan makkelijk leiden tot een langdurig gevecht binnen en buiten de rechtszaal. Juist voor ondernemers en hun partners is het daarom van belang om bij een echtscheiding het hoofd koel te houden en de noodzakelijke stappen die volgen met volledige inzet en de hulp van de juiste adviseurs te doorlopen. De uitkomst van een geslaagd proces is een convenant dat voor alle betrokkenen de financiële basis vormt voor de toekomst. Schakel dus een deskundige op zowel financieel als juridisch vlak in en laat je goed adviseren.

Video: Hoe wordt een echtscheiding een vechtscheiding?

Fiscus

De scheiding heeft fiscale gevolgen, bijvoorbeeld voor de aftrekbaarheid van de hypotheekrente en het fiscaal partnerschap. Ik raad scheidende partners eigenlijk altijd aan om de aangifte tijdens en direct na de scheiding te laten begeleiden door een belastingadviseur. Zo voorkom je dat je te veel betaalt. Van de vele fiscale gevolgen zal ik enkele veel voorkomende noemen.

Vrijstellingen

In de Wet Erf- en Schenkbelasting is helaas geen bijzondere vrijstelling opgenomen voor een verkrijging tussen echtgenoten tenzij een van beiden overlijdt. In scheidingssituaties geldt dus in beginsel slechts de vrijstelling van ongeveer € 2.000,–. Afgezien van deze vrijstelling is iedere schenking dus belast.

Fiscaal partnerschap

Je bent automatisch fiscaal partner als je getrouwd bent. Dat wordt anders als je niet meer samenwoont (en dus niet meer op het hetzelfde adres staat ingeschreven) èn het verzoek tot echtscheiding is ingediend. Dan ben je geen fiscaal partner meer. Als fiscaal partner kan je inkomen en aftrekposten samen zo fiscaal voordelig mogelijk verdelen. Het kan raadzaam zijn om hiermee bij het bepalen van het tijdstip voor het indienen van het echtscheidingsverzoek rekening te houden.

Hypotheekrenteaftrek tweejaarstermijn

Volgens de wet is alleen de hypotheekrente van de eigen woning die je bewoont aftrekbaar. Als je de woning verlaat en je hiervoor nog de hypotheekrente betaalt maar je echtgeno(o)t(e) bewoont de woning, mag je de hypotheekrente dan nog aftrekken? Ja, dat mag nog voor een periode van 2 jaar. En mag je dan de volledige hypotheekrente aftrekken? Nee, dat mag niet. Je mag alleen jouw helft van de hypotheekrente aftrekken. De andere helft wordt als een schuld van je (ex) partner gezien. Als je dit deel van de hypotheekrente betaalt kan je dit niet als eigen woning schuld aftrekken. Wel als partneralimentatie. Doordat je het deel van de hypotheekrente van je ex betaalt, betaal je eigenlijk partneralimentatie.

Als je zelf in het huis woont en de hypotheekrente betaalt, mag je dan het volledige bedrag aftrekken? Nee, dan geldt hetzelfde. Je mag de helft aftrekken als hypotheekrente en eventueel de andere helft als partneralimentatie. Als je voor de ander betaalde hypotheekrente aftrekt als partneralimentatie moet je dat wel uitdrukkelijk met elkaar afspreken.

Hypotheekrenteaftrek vertrekker na twee jaar?

Na twee jaar mag je als vertrekker de (helft van de) rente van de hypotheek niet meer aftrekken.

Zoals in het hoofdstuk over de partneralimentatie al werd genoemd is de partneralimentatie wel aftrekbaar van het inkomen. Je belastbaar inkomen wordt hierdoor lager. Aan de andere kant moet diegene die de alimentatie ontvangt dit aangeven als inkomsten. Deze inkomsten zijn belast door de inkomstenbelasting. Het is dus van belang om hierover afspraken te maken. Als de ene echtgenoot aan de ander een bijdrage betaalt in de kosten kan dit bedoeld zijn als alimentatie. Als de een dit zo bedoelt en opgeeft bij de fiscus dan wordt door de fiscus ook verwacht dat de ander dit als zodanig als inkomen heeft opgegeven. Heeft de ander de bijdrage opgevat als (niet belast) huishoudgeld dan levert dit problemen op.

Heeft de ander de bijdrage opgevat als (niet belast) huishoudgeld dan levert dit problemen op.

Het is verstandig in onderling overleg, eventueel onder begeleiding van een belastingadviseur aangifte te doen. Dit is zeker het geval zolang er een gemeenschappelijk woning en hypotheek is.

Ondernemers

Ondernemers zouden altijd tijdig een accountant en een fiscalist moeten raadplegen bij een scheiding. Bij een scheiding worden vermogensrechten overgedragen. Overdracht is normaal gesproken door de belastingdienst belast. Bij een scheiding heeft de fiscus speciale regelingen getroffen waardoor overdracht soms ‘geruisloos’ kan geschieden. Hierover wil je als ondernemer of als partner van de ondernemer goed geïnformeerd worden. Niemand betaalt toch graag meer belasting dan strikt noodzakelijk.

Je echtscheiding regelen met behulp van deze downloads

- Stappenplan echtscheiding

- Ouderschapsplan

- convenant

- overzicht benodigde financiele stukken

- formulier verdeling ouderdomspensioen

- Deze blog als pdf downloaden

- Het Boek Scheiden

Gefeliciteerd je bent aan het eind van dit blog gekomen 🙂

Ik hoop oprecht dat ik je heb kunnen helpen met dit blog over echtscheiding regelen. Maar ik kan me ook goed voorstellen dat je, nu je dit allemaal (of gedeeltelijk) hebt gelezen, nog vragen hebt. Stel ze gerust hieronder bij de reacties, of neem direct contact met mij op.